邓小铁课题组 FC 2022 入选论文解读:基于博弈论分析的非同质化代币证券化与回购市场

本文是 FC 2022入选论文《ABSNFT: Securitization and Repurchase Scheme for Non-Fungible Tokens Based on Game Theoretical Analysis》的解读。该论文为北京大学前沿计算研究中心算法博弈论实验室2021年暑期夏令营的科研结果,指导老师为北京大学前沿计算研究中心邓小铁教授和苏州科技大学程郁琨教授。文章提出了一种将区块链上的非同质化代币(Non-Fungible Token, NFT)进行证券化与回购的方案,并基于博弈论对该方案进行理论分析。

论文链接:https://arxiv.org/abs/2202.02199

01

研究背景

图1. 新华社发行的新闻数字藏品

非同质化代币(Non-Fungible Token, 下文简称为NFT)是一种基于区块链的新型数字资产。与比特币、以太坊等同质化虚拟数字货币的最大区别在于,每一个 NFT 都是独特的,既不能拆分,也不能合并,并拥有其独立的编号。非同质化的特点使得 NFT 通常与特定资产绑定,例如数字艺术品和电子宠物。此外,一些研究还探索了 NFT 在专利、版权和实物资产中的应用。目前 NFT 在游戏、艺术品、虚拟资产、现实资产、身份、数字作品版权等领域拥有十分巨大的市场价值。在最大的 NFT 市场 Opensea 上,NFT 的累计交易额已经突破了100亿美元。

尽管 NFT 已经拥有了庞大的市场规模与相对成熟的技术标准,但是关于 NFT 的市场理论却还十分不成熟。现有的 NFT 协议通常使用英式拍卖或者荷式拍卖来交易 NFT。然而,非同质化的特点使得现有的 NFT 交易机制面临以下的问题:

1. 高价值的 NFT 更容易面临流动性降低的风险。以拥有最高总价值的 NFT 系列 CryptoPunks 为例,在2021年10月到12月期间,CryptoPunks 的 NFT 平均交易价值超过了80万美元。而与之对应的,其交易量却显著低于其他热门的 NFT 系列。

2. NFT 非同质化的特性使得预言机(Oracle)、自动做市商(Automated Market Makers)等区块链金融中常用的定价手段无法直接应用于 NFT 上。

3. 拥有较长投资回报周期的 NFT 具有较高的投资风险,而现有的交易机制无法通过投资组合等方法降低此类风险。

4. 某些类似于发明专利等 NFT 资产,需要一套高效的融资方式,使其能快速获得资金,支持其繁荣发展。

02

NFT证券化与NFT重构

我们提出了一种资产证券化的方案来解决上述的问题。我们的方案主要包括三个部分:NFT 证券化协议、NFT 证券回购协议和 NFT 重构协议。

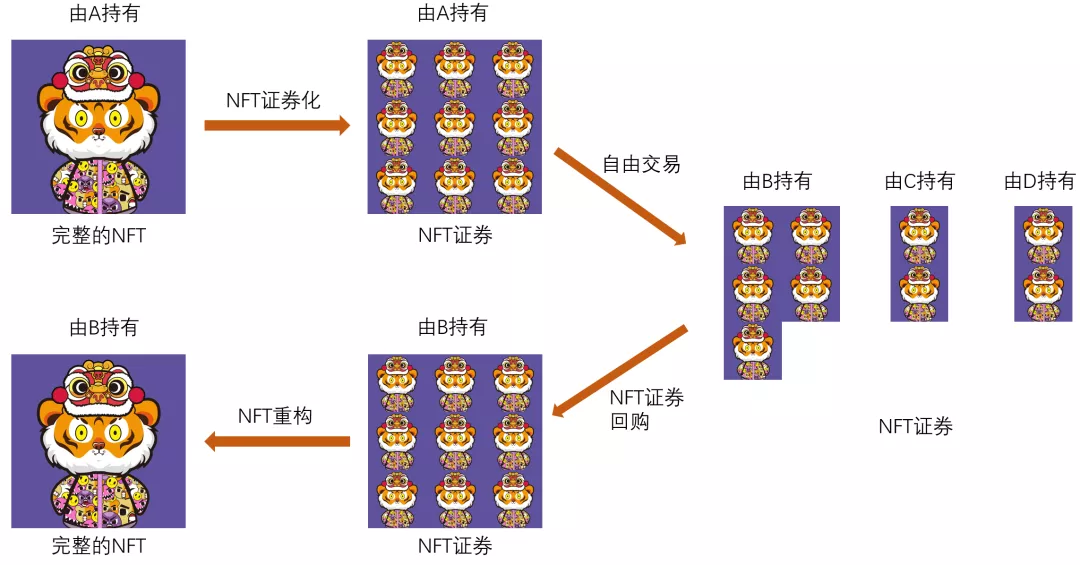

如果用户 A 持有一个 NFT,那么他就可以通过 NFT 证券化协议,将自己持有的 NFT 转化为若干份 NFT 证券。这些 NFT 证券相当于基于该 NFT 发行的限量同质化代币并且可以被自由交易。如果用户 B 持有一个 NFT 相关的所有证券,那么他可以通过 NFT 重构协议将这些 NFT 证券重新转化为完整的 NFT,从而满足跨链、所有权证明等需求。我们同时设计了 NFT 证券回购协议来防止用户在意图收购所有 NFT 证券时遭遇恶意的抬价行为。

图2. NFT证券化和重构的一个例子

我们的方案成功地解决了非同质化特性给 NFT 带来的诸多问题:单个 NFT 证券比起完整的NFT拥有更低的价值,增加了市场流动性;NFT 证券相当于基于该 NFT 发行的限量同质化代币,可直接应用于预言机(Oracle)和自动做市商(AMMs);投资风险可以通过投资组合等方式降低;由于证券可以属于不同的所有者,融资也可以实现。

03

NFT证券回购算法

NFT 证券回购算法是本篇文章的核心。在金融研究中存在着两种相对成熟的回购算法:回购协议(Repurchase Agreement)和股票回购(Stock Repurchase)。

回购协议是两方之间的短期交易,其中一方通过抵押金融证券作为抵押物向另一方借入现金。前者称为证券发行人,后者称为投资者。为避免清算失败,证券发行人需要抵押资产或信用。有关回购协议的研究不能直接应用于我们的主题,因为其价格通常来源于市场模型。但 NFT 市场不像金融市场那样成熟,很难通过市场模型计算出一个公平的价格。

股票回购是指上市公司以一定价格从股东手中回购股票的行为。通常股票回购的目的是为了向股市释放积极信号,而不是为了回购所有的股票。因此传统金融研究中的回购算法并不能直接应用于 NFT 证券回购的场景。此外,也有诸如 Oxygen 等区块链平台致力于完成回购协议,但是在这类平台中,回购价格和资产价值的评估均由去中心化交易所 Serum 提供。然而,这种定价方法是危险的,因为依赖去中心化交易所进行定价很容易受到闪电贷等攻击,从而使用户蒙受巨大的损失。

我们为 NFT 证券回购的需求设计了一种全新的回购算法。如果用户 A 拥有某个 NFT 超过一半份额的 NFT 证券,那么他就可以发起 NFT 证券回购协议。我们称发起回购协议的用户为收购者,称其他拥有该类 NFT 证券的用户为被收购者。我们将 NFT 证券回购过程建模为一个 Stackelberg 博弈。在这个博弈中,被收购者会先各自给出一个价格,随后收购者再给出一个价格。对于每个被收购者,如果他给出的价格低于收购者给出的价格,那么收购者就会以两人出价的平均值收购他手中的 NFT 证券;否则他需要以两人出价的平均值收购收购者手中的一定 NFT 证券。

图3. NFT证券回购协议的Stackelberg Game

我们的协议能有效惩罚恶意的出价行为。如果收购方恶意压价,那么被收购方就可以低价买到收购方手中的 NFT 证券;反之,如果被收购方恶意抬价,那么要求被收购方用很高的价格来购买收购方手中的 NFT 证券。我们在论文中给出了回购算法在多种情况下的均衡解。

04

解决预算与“懒惰竞拍者”问题

最后,我们还讨论了我们的方案在实际运行中可能遇到的两个问题。

首先是预算(Budget Constraints)问题。在我们的回购算法中,被收购方可能需要一定的资金来购买证券。对于被收购方可能面临的资金不足的问题,我们提出了一个切实可行的解决方案:直接在区块链上融资。我们允许被收购方以某个价格(可以为负,如果为负则为被收购方倒贴钱)出售购买收购方 NFT 证券的机会。这样的做法很好地利用了区块链上的资金具有高度流动性的特点。

其次是“懒惰竞拍者”(Lazy Bidders)问题。在我们的算法中,被收购方有可能拒绝出价或者因为其他原因无法出价,从而导致回购协议无法进行下去。为了保证回购协议可以顺利举行,同时避免对没有出价的被收购方进行过于严厉的处罚,我们给出了两种解决方案。一种是我们要求全部的 NFT 证券所有者都需要给出一个默认的拍卖价格,如果被收购方不能及时在回购协议中给出一个出价,那么就将他先前给出的默认价格视为其出价。另一种是允许托管出价,即由其他被收购方指定的人或者算法进行出价。